Kolika će vam biti mirovina? Usporedili smo iznose za tri različite plaće

Visina mirovine uvelike ovisi o plaći koju ste primali tijekom karijere, ali i o odluci da štedite u trećem mirovinskom stupu. Uz pomoć REGOS-ovog kalkulatora izračunali smo kolika bi mogla biti mirovina za osobu s 20 godina staža i 45 godina starosti, ovisno o visini plaće i dodatnim uplatama.

Ilustracija: Canva/Mirovina.hr

Kolika će vam biti mirovina? Najviše ovisi o visini plaće koju ste primali tijekom karijere. Što ste više zarađivali, više ste uplaćivali u sustav, pa će i mirovina biti veća.

Kako bismo to ilustrirali, napravili smo izračune s pomoću mirovinskog kalkulatora dostupnog na stranici mojamirovina.hr, koju vodi Središnji registar osiguranika (REGOS). Kalkulator – o kojem smo već ranije pisali ovdje – omogućuje procjenu buduće mirovine na temelju godina staža, visine plaće te stanja na osobnom računu u drugom mirovinskom stupu.

Izračun za osobu s 45 godina

Za potrebe ovog teksta, uzeli smo hipotetsku osobu koja danas ima 45 godina, 20 godina radnog staža i planira otići u mirovinu sa 65 godina.

Treba reći da ovakvi izračuni imaju svoja ograničenja, jer je potrebno unijeti procjenu koliko je plaća odstupala od prosjeka tijekom radnog vijeka. Također, potrebno je znati stanje na računu obveznih mirovinskih fondova, što varira od osobe do osobe s obzirom na to kolike su bile stvarne uplate i prinos odabranog fonda.

Napravili smo izračune prema tri scenarija – za osobu s ispodprosječnom, prosječnom i iznadprosječnom plaćom.

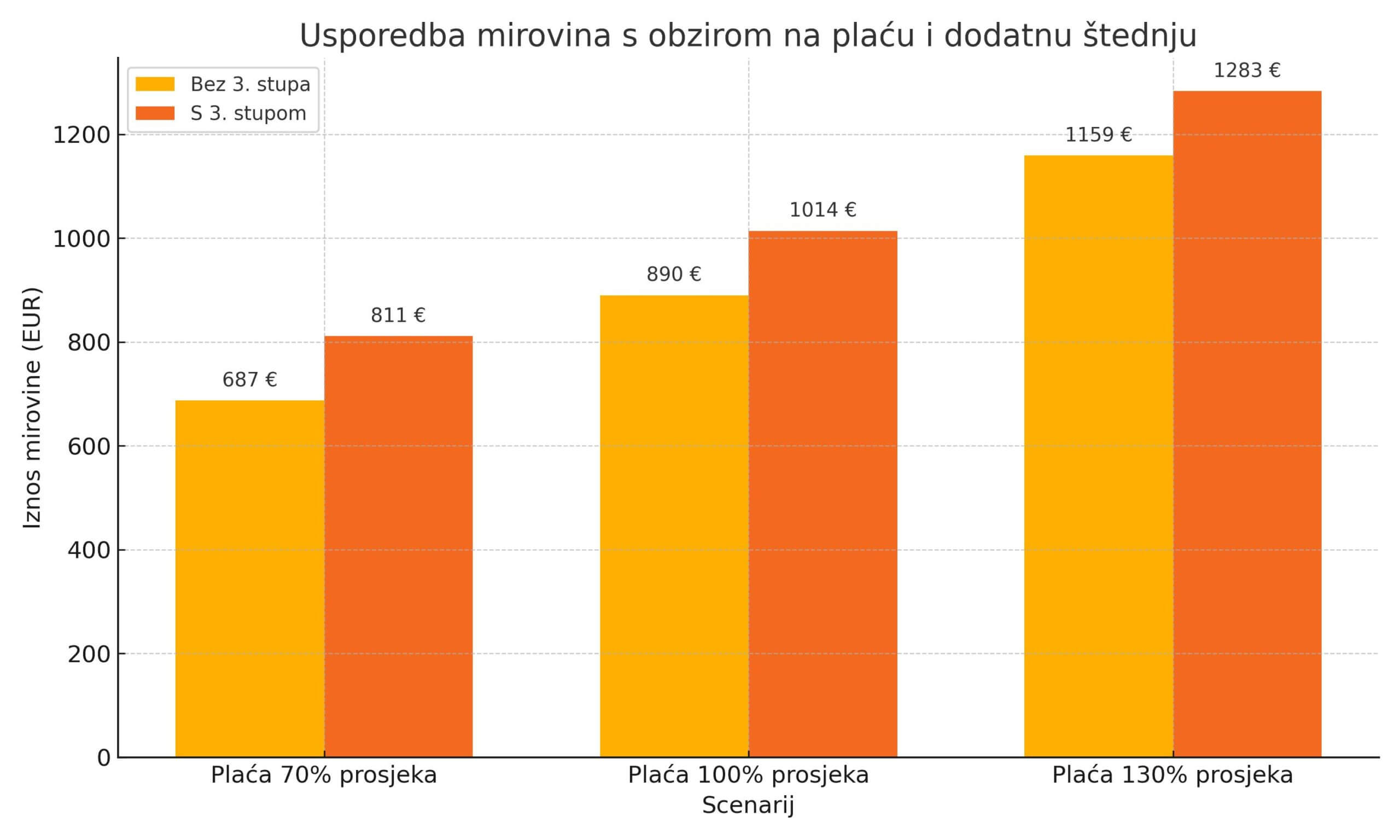

Osoba koja tijekom radnog vijeka prima bruto plaću u visini 70 posto hrvatskog prosjeka, uz pretpostavku da na računu u drugom stupu ima ušteđeno oko 15 tisuća eura, može očekivati kombiniranu mirovinu iz prvog i drugog stupa u iznosu od 687 eura. Ako bi se ista osoba od sada pa do mirovine odlučila započeti s uplatama u treći mirovinski stup, po 100 eura mjesečno, tada joj se iznos mirovine penje na 811 eura.

I male uplate u treći stup značajno dižu mirovinu

Za osobu s bruto plaćom koja je jednaka hrvatskom prosjeku, procijenjena mirovina, uz pretpostavku da na osobnom računu obveznih mirovinskih fondova ima 23 tisuće eura, iznosit će 890 eura. Ako se sada odluči započeti sa štednjom i u trećem stupu, od 100 eura mjesečno, njena projicirana mirovina penje se na 1014 eura.

Ako osoba tijekom karijere prima 130 posto hrvatskog prosjeka bruto plaće, izračun pokazuje da bi njena mirovina mogla biti 1159 eura. Pretpostavili smo da na računu u drugom mirovinskom stupu ima 30 tisuća eura. Uz dodatnu uplatu u treći mirovinski stup od 100 eura mjesečno, ako bi sada krenula, potencijalno povećanje mirovine iznosi dodatnih 124 eura, odnosno ukupno 1283 eura.

Primjeri jasno pokazuju kako visina plaće tijekom radnog vijeka ima značajan utjecaj na visinu buduće mirovine. Također, dodatna štednja kroz treći stup može osigurati dodatnu financijsku sigurnost.

Učlanite se u mirovina.hr Viber grupu i budite u toku sa svim najbitnijim vijestima za umirovljenike. Pridružiti se možete klikom na link.